新闻中心 /

专题:新浪财经上市公司盘考院开云体育(中国)官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:昊

日前,安孚科技发布公告称,董事长夏柱兵因职责原因辞去公司董事、董事长及策略委员会主任委员及任职的干系子公司职务,离职后不再担任公司及子公司任何职务。

在夏柱兵挂帅的4年多时刻内,安孚科技通过冉冉收购南孚电板股权,将公司主业从百货零卖转型为小电板和花费品,事迹立时迎来改善。不外,其主导的高溢价并购所留传的风险也辞谢残忍。

2022年起,安孚科技先后几次溢价收购南孚电板,并酿成高达29亿元的商誉。在毛利率显赫高于野马电板等同业的情况下,南孚电板前两年痛快事迹刚刚踩线完成。

当今,安孚科技又在决议定增,拟通过融资加码收购,完成后商誉或增至32亿,减值风险也在进一步累积。

事实上,复古公司高毛利的中枢身分是渠谈而非电板居品本身的竞争力,而安孚科技的渠谈上风也带来了远超同业的销售用度率。

面对碱性电板市集空间以及公司市集份额双双见顶,安孚科技试图通过渠谈复用等时间怒放新增漫空间,也贫困重重。

毛利率达同业3倍痛快事迹踩线完成 加码收购再添商誉减值风险

安孚科技原主业为百货零卖,2021年11月,也即是夏柱兵上任董事长一年多后,安孚科技告示拟通过现款和股权出资收购宁波亚锦电子科技股份有限公司(以下称“亚锦科技”)部分股权,转折逝世南孚电板,从而拉开了转型花费电板业务的序幕。

2022年起,安孚科技营收和净利双增,转型后事迹迎来回转。不外,对南孚电板的高溢价并购所留传的风险一样也辞谢残忍。

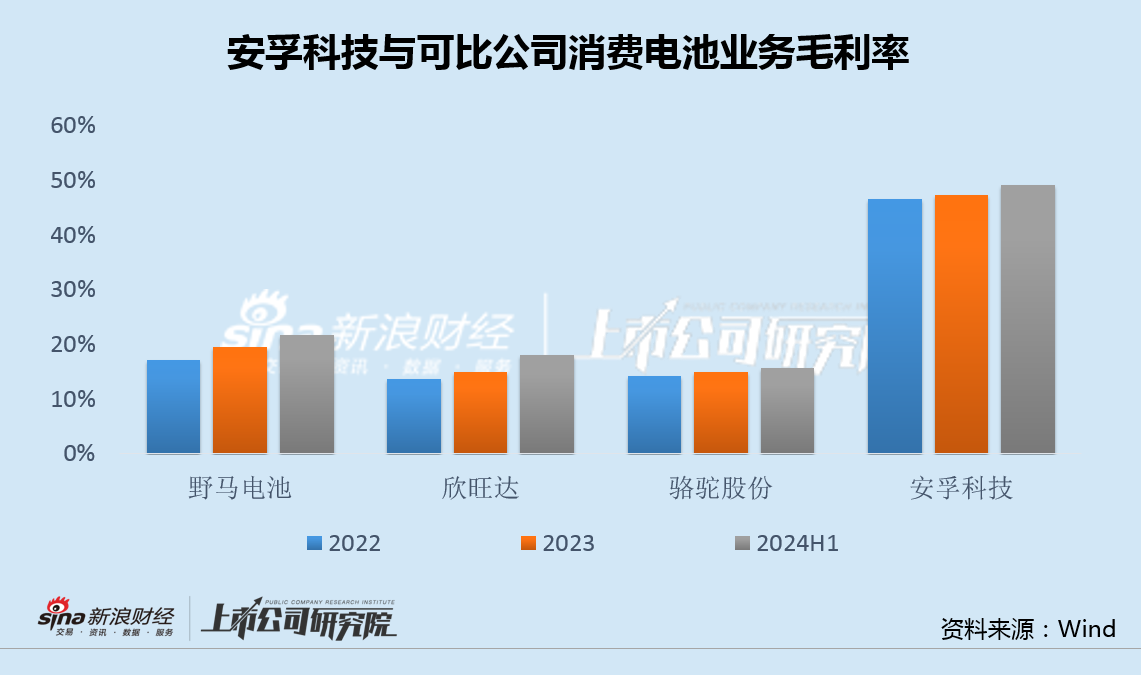

数据线路,2022年至2024年上半年,安孚科技毛利率均接近50%,是野马电板、欣旺达(花费电板业务)以及骆驼股份等可比公司的约3倍。

但是,即便毛利率如斯之高,南孚电板骨子净利润也仅刚刚达到痛快额,2022年和2023年完成率区分为101.52%和100.62%。

本年10月,安孚科技公告,决议以刊行股份及支付现款的面容购买安徽安孚动力科技有限公司(以下称“安孚动力”)31%的股权,同期召募配套资金。

字据定增草案,安孚动力31%股权对价为11.52亿元,安孚动力评估升值28.13%。本轮收购完成后,安孚科技穿透到南孚电板的合手股比例从26%升至43%。

此前,安孚科技因收购南孚电板已新增商誉29亿元,若本次收购完成,安孚科技的商誉预测还将接续增多约3亿,减值风险无疑也将进一步累积。

销售用度率达同业9倍 市集空间触顶、渠谈复用不易

据了解,渠谈上风是复古公司高毛利的中枢身分之一。由于一次性电板的即时花费性对线下渠谈的依赖,线下销售格式难以被线上取代,而南孚电板领有2000多个分销商和300万家末端网点,收场了渠谈全障翳,因此销量和洽多年国内第一。

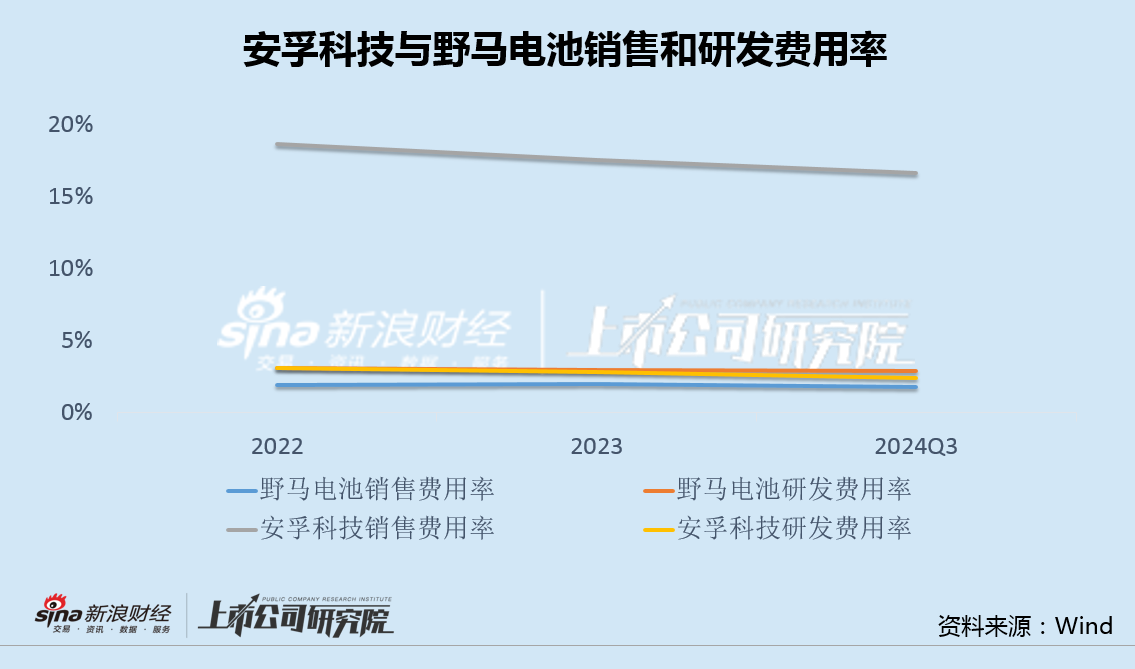

不外,渠谈上风也带来了文雅的营销干预。数据线路,2022年至2024年前三季度,安孚科技销售用度率保合手在18%足下,是野马电板同期2%销售用度率的9倍。

同期,安孚科技的研发用度率与野马电板出入无几,却远远小于销售用度率,可见南孚电板的强大销量主要依赖于渠谈,而居品本身的竞争力上风或并不光显。

此外,南孚电板也正面对严峻的增长窘境。

从行业看,2022年我国锌锰电板产量约为416.4亿只,同比增长仅为1.26%;2023年国内碱锰电板产量251.5亿只,7年复合增速为4.9%,增速总体放缓,市集已冉冉满盈。

与此同期,安孚科技2024年半年报线路,南孚品牌在国内碱性5号和7号电板零卖额市占率已达85.9%,公司的市集份额也涉及天花板。

2022年、2023年和2024年前三季度,安孚科技营收同比区分增长101.71%、27.62%和7.15%,增速也光显下滑。

南孚电板大致也意志到了电板业务增长乏力,近些年来运转发力饮料等代理销售业务,试图借助已有的渠谈上风,省俭渠谈设立老本和配送老本,通过拓展居品销售品类,收场利润最大化。

不外,渠谈复用并非易事。2023年安孚科技代理收入4.67亿元,占夙昔43.18亿元营收的10.8%;2024年上半年,公司代理收入2.55亿元,占同期23.13亿元营收的11.0%,占比险些相通。

面对碱性电板市集空间以及公司市集份额双双见顶,安孚科技试图通过渠谈复用等时间怒放新增漫空间,也贫困重重。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察开云体育(中国)官方网站